Конец вселенной – Тилинг, а конец Интернета – ссуды.

Эйнштейн сказал: «Ценность человека для общества в первую очередь зависит от его чувств, мыслей и действий, а также от того, насколько сильно он влияет на интересы человечества».

В наш век Интернета ценность основных приложений для людей, вероятно, будет иметь их собственное понимание – ценность человека зависит от его покупательной способности, частоты покупок, готовности платить и того, сколько денег он может занять в нашем приложении.

Приведенный выше контент может быть насмешливым и поддразнивающим, но он также говорит нам о том, что текущее приложение отличается. В дополнение к предоставлению неотъемлемых услуг, мы можем видеть информацию о кредитах в Интернете и порталы в каждом приложении, которое не имеет ничего общего с финансами, и брать у них сотни тысяч наличных денег в случае необходимости.

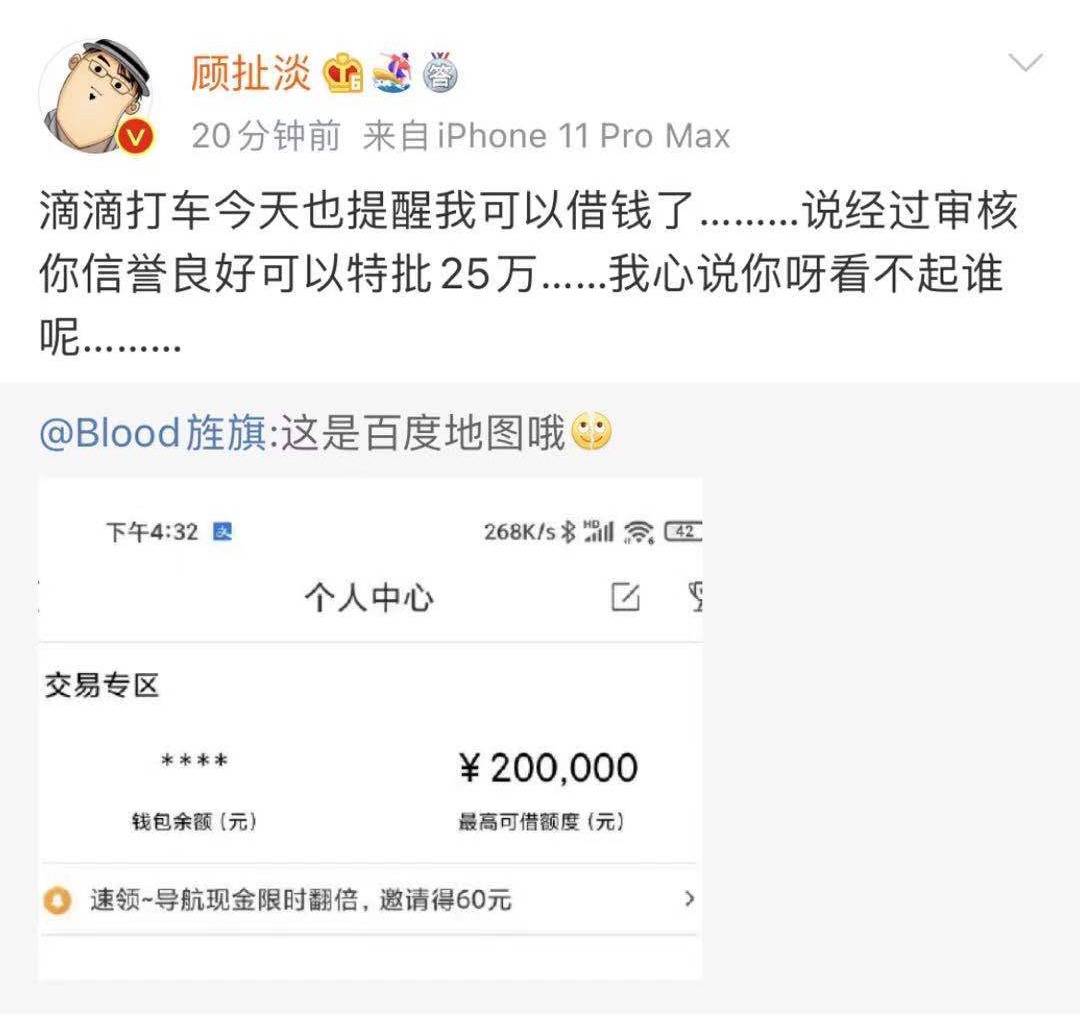

▲ Baidu Maps и Didi Taxi не имеют никакого отношения к финансам, но могут занимать деньги

У этих приложений тоже есть кредиты? Я легко могу одолжить 30 Вт

Причиной инцидента стало то, что я увидел запись о ссуде в обычном картографическом приложении. Если честно, мне не хотелось разбираться в функциональной логике и сценариях использования этого продукта. Причина в том, что кто-то обеспокоен случайной автомобильной аварией во время навигации с помощью карты и хочет занять деньги в ближайшем приложении, чтобы оплатить медицинские расходы?

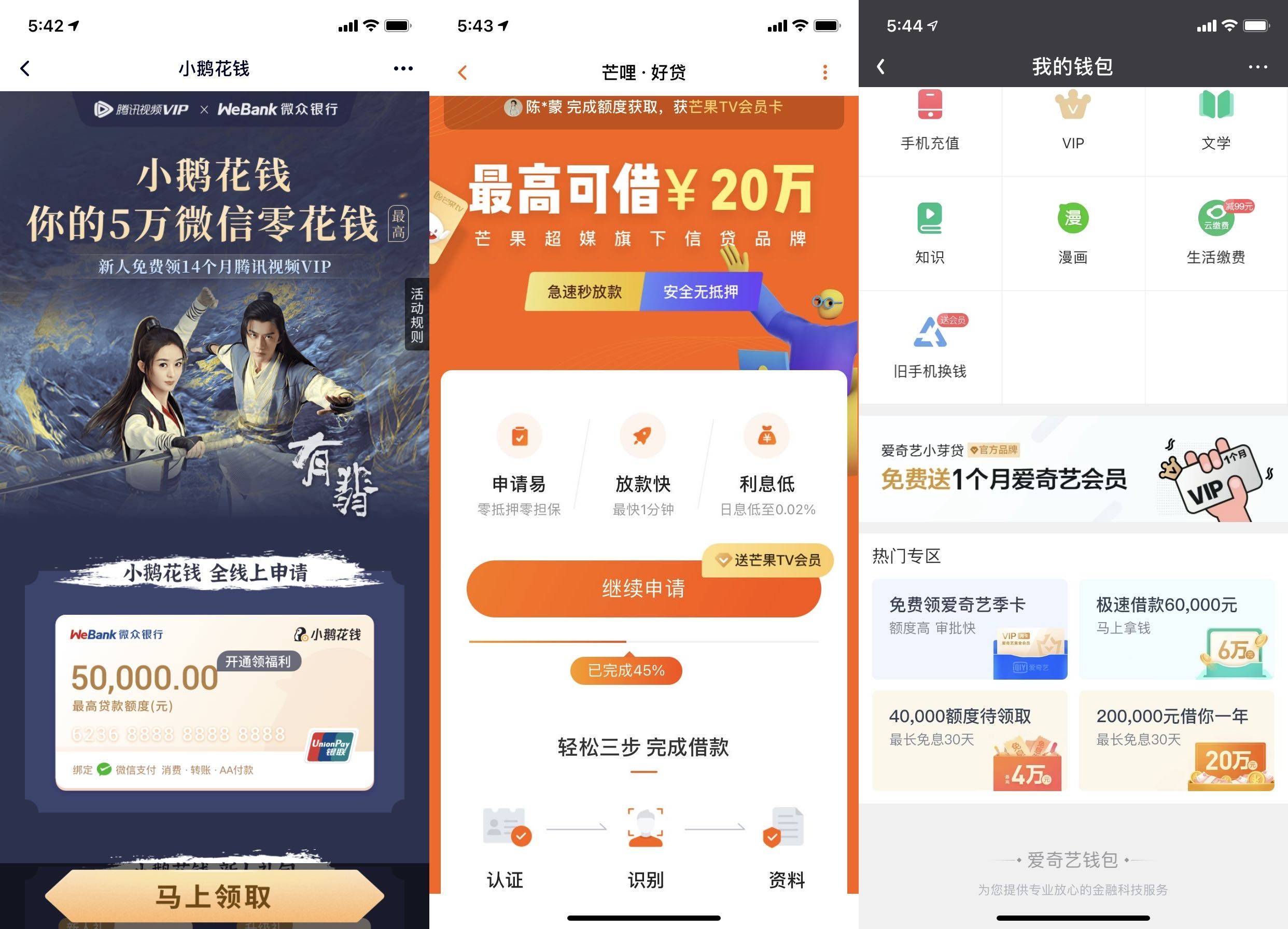

В этом замешательстве я посмотрел на другие приложения. Я действительно этого не знаю. Я был шокирован. Более половины известных приложений на моем мобильном телефоне занимаются онлайн-кредитованием, а продвижение онлайн-кредитования, которое они написали, очень красивое. Проекты кредитования платформы разнообразны, некоторые предназначены для их собственного бизнеса, некоторые – для других платформ, а некоторые сотрудничают с банками для запуска «ХХ карт».

▲ С этой точки зрения кредитный интерфейс Tencent Video, Mango TV и iQiyi показывает, что Youku, у которой нет кредитного бизнеса, действительно отстает

Большинство этих услуг требуют, чтобы пользователи сфотографировали свои удостоверения личности и аутентифицировали свое лицо, прежде чем они смогут получить кредиты. Однако из-за того, что я также боялся «одолжить» и серьезных проблем с конфиденциальностью, я не выполнил шаги после отправки фотографии для удостоверения личности, поэтому полученная сумма была неточной.

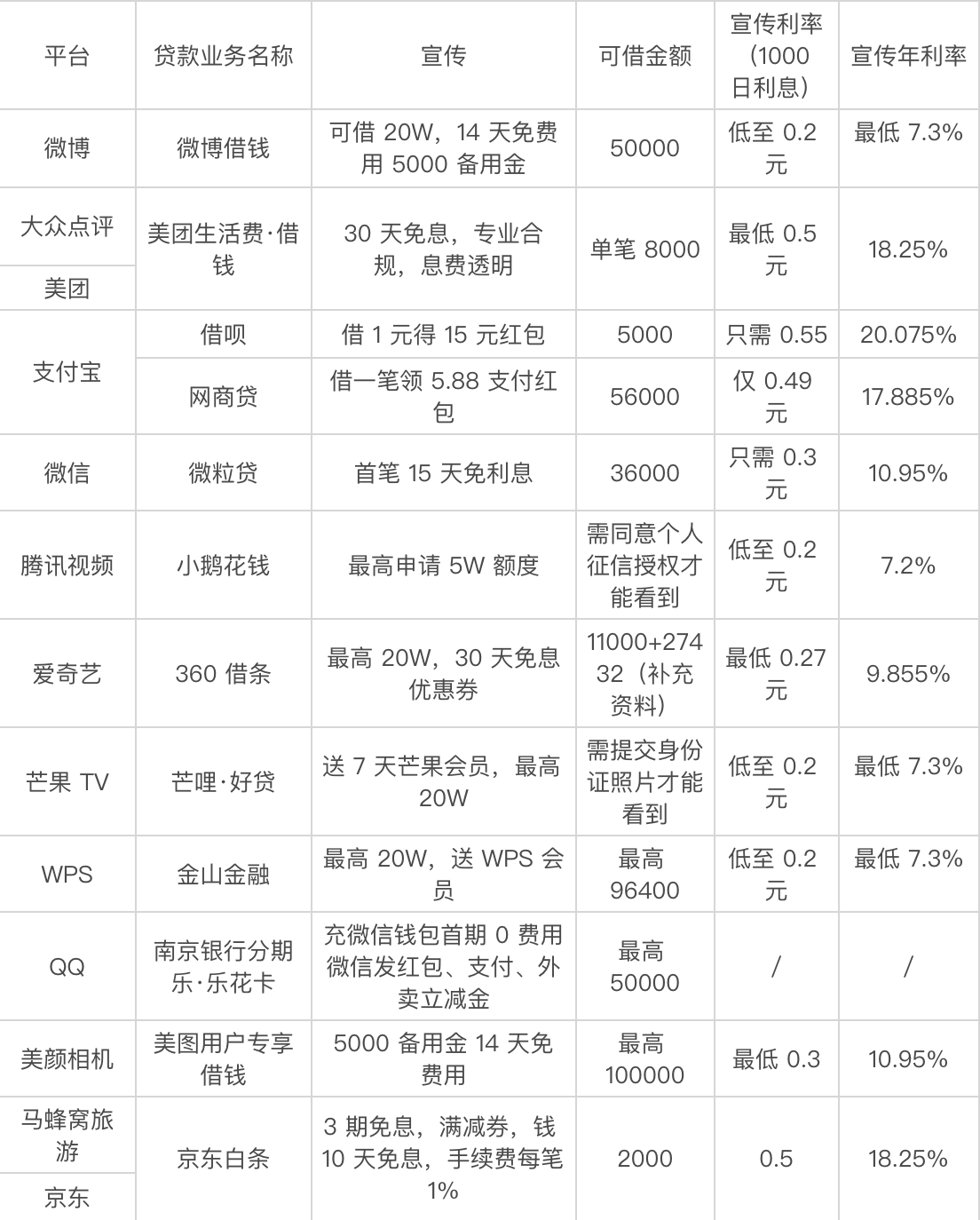

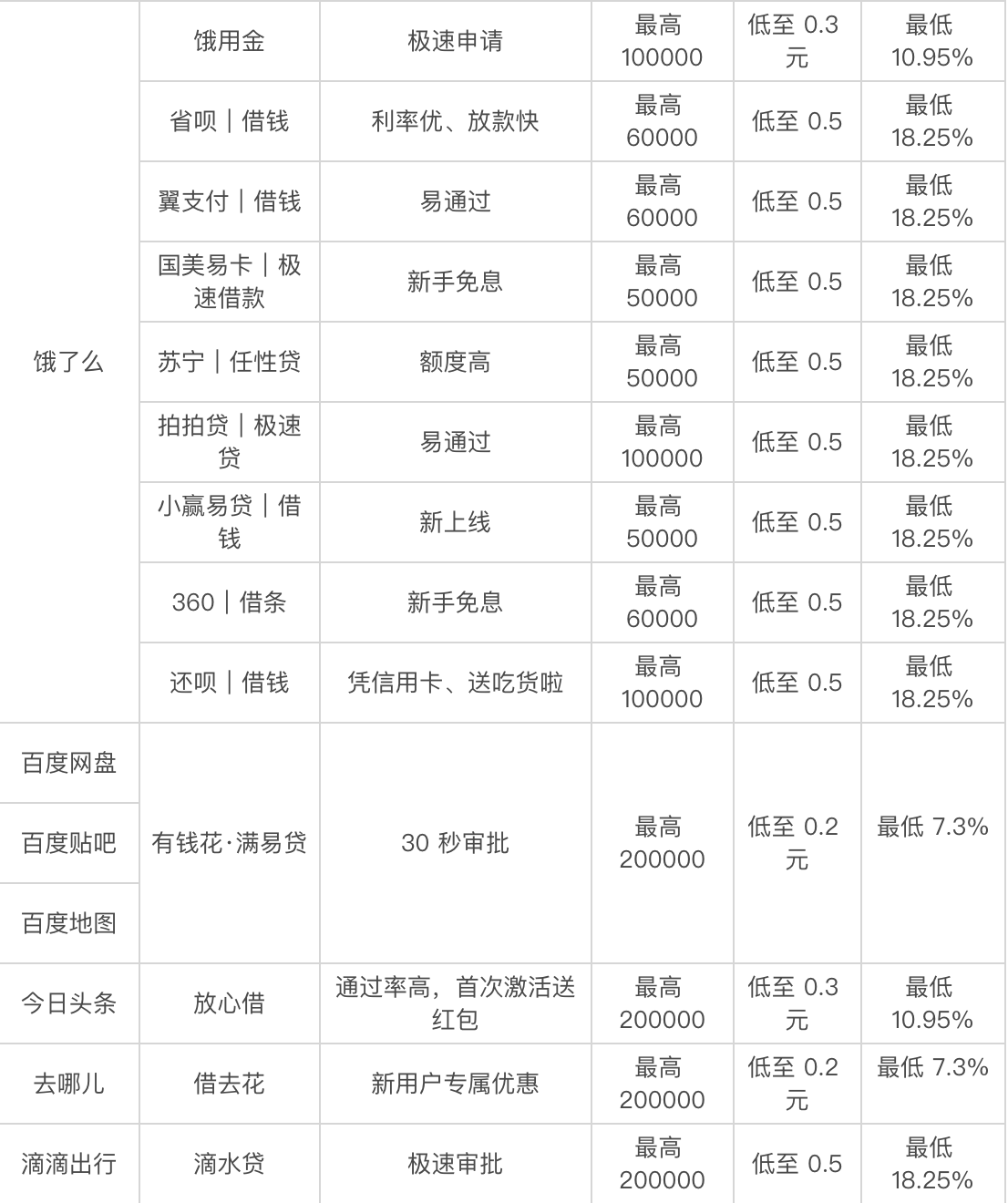

Но, судя по заимствованиям приложений, отвлеченных этими 20 платформами, я могу занять не менее 195 432 юаней на платформе в Интернете (определенная сумма). За исключением платформ, для которых была определена квота, если каждая из оставшихся платформ желает предоставить мне в долг объявленную сумму, я могу занять 2 992 520 юаней. Даже если эти платформы готовы предоставить мне ссуду только 5% от объявленной суммы, я легко могу занять 30 Вт с моим номером мобильного телефона и удостоверением личности.

Начиная с 20 Вт и верхнего предела 300 Вт, когда компания отца Хансавы Наоки обанкротилась из-за того, что он не смог получить ссуду, он никогда бы не подумал, что будет так легко занять деньги у Китая на другой стороне океана. От офисных приложений до приложений для редактирования фотографий, от общественных приложений до картографических приложений – все они предлагают вам ссуды.

Затем, пожалуйста, взгляните на конкретную ситуацию с этими 20 приложениями для слива онлайн-кредитов в соответствии с формой, которую я составил.

▲ В моем телефоне 20 приложений, которые подталкивают меня к онлайн-займам

Конечно, помимо этих приложений с услугами кредитования, я обнаружил, что многие приложения еще не подключены к онлайн-кредитованию. Эти приложения я также называю «Незанятый легион». Это Bilibili, Youku, Douban, Pinduoduo, Zhihu, Feizhu, Taobao, Xianyu, Qingyan Camera, Gaode Map, Weishi, Xiami Music, Box. Ма, Netease тщательно отобран, Ляньцзя, теперь …

Что касается нескольких платформ-заимствований, на которых использовалась диверсия, стоит поговорить.

Первый голоден, я смутно вижу сумасшедшего и бедного. Он не только продвигает услугу «Голодные деньги», предоставляемую банком Shanghai Huarui на странице «Мой», но также продвигает 8 кредитных платформ в разделе «Дополнительные сторонние кредитные продукты». Это настолько «заботливо», что вы можете занять много денег за одну остановку.

▲ Вы голодны "Легион кредитования"

Стоит отметить, что Ele.me не продвигал услуги Alipay по кредитованию и онлайн-кредитованию бизнеса, а многие приложения Али не продвигали собственный кредитный бизнес. Но Baidu очень настроен по этому поводу. Все три приложения Baidu в моем мобильном телефоне продвигают деньги.

Также есть три платформы, которые должны выдвигать «ключевое признание», они очень мотивированы в развитии бизнеса. Через два часа после того, как я проверил лимит кредита Weibo, мне успешно позвонили с просьбой занять деньги у Weibo. Служба поддержки сказала мне, что у меня хорошая репутация среди тех, кто подал заявку на квоту сегодня.Пока проверка подлинности личности будет завершена в течение сегодняшнего дня, я могу одолжить мне 3-5 Вт.

▲ Заимствование денег на Weibo является «проактивным», открывая рынок и не отставая от горячих точек.

Подобно тому, как использовать телефон, чтобы побудить меня занять больше, это «Расходы на жизнь Meituan · Деньги в долг». Мне позвонили через 2 дня после проверки квоты.

Хотя долговая расписка 360 мне не звонила, она отправила мне в общей сложности 5 коротких сообщений о продвижении в течение трех дней после проверки квоты, что можно назвать очень конкретным.

▲ Отзыв SMS 360

Поскольку я зарабатываю деньги, я делаю все. Интернет-кредиты «танцуют» на красной линии

Если это просто продвижение кредитных платформ, это на самом деле не проблема.В конце концов, у некоторых пользователей есть спрос на эти услуги, если они не нарушают правила и законы. Но что, если эти платформы нарушают законы и правила?

Пользователь Доудинг, который занимал деньги на 13 платформах онлайн-кредитования, сказал мне, что только некоторые из этих онлайн-кредитов являются законными и соответствуют требованиям, и большинство из них на самом деле являются ростовщичеством. «Только крупные платформы, такие как Bibai и Weiweidai, соответствуют правилам. Другие платформы с процентной ставкой 30% + есть почти повсюду. Поскольку прибыль слишком высока, многие платформы это делают».

Доудинг сказал, что, хотя каждая платформа будет рекламировать, что у нее низкая процентная ставка, при фактическом использовании процесса погашения только несколько процентных ставок платформы соответствуют рекламе. Например, самая низкая процентная ставка в 7,3% «всего лишь 0,2 юаня», рекламируемая большинством платформ в верхней части таблицы, является процентной ставкой, которая практически невозможна в приложении.

Некоторые из них – это разные выплаты в каждый период, поэтому вы не знаете, сколько вы платите. Первые три периода считаются правильным ростовщиком, а последние три периода считаются реинкарнированным бодхисаттвой, не зарабатывая денег.

Некоторые действительно заняли так много денег, но к контракту добавляется много других комиссий, и окончательный платеж, который вы должны заплатить, намного больше, чем полученная вами основная сумма.

Некоторые из них на самом деле меньше, потому что он вычитает плату за обслуживание, плату за обработку и другие перечисленные расходы, прежде чем отдать их вам.

▲ Информация о контракте, предоставленная Douding, не соответствует фактической сумме кредита и общей сумме кредита.

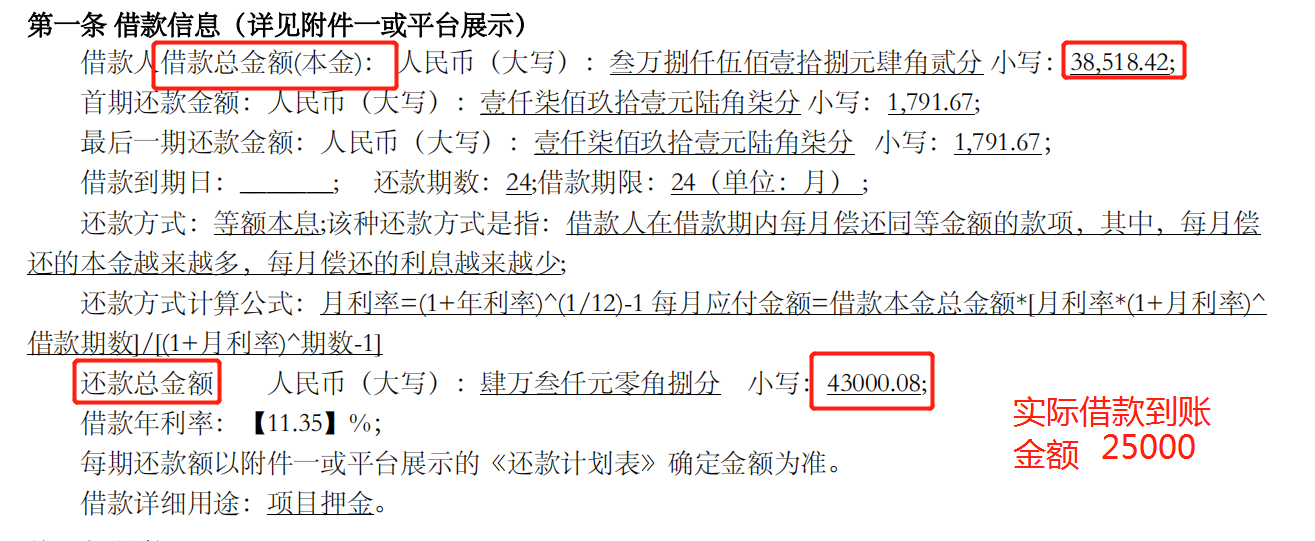

Возьмем пример заимствования денег на Weibo, который активно продвигает свой бизнес. Пользователь Zhihu @Mnnnn сказал, что его контракт предусматривает годовую процентную ставку в размере 9,5%, но фактическая сумма денег, взятых в долг у Weibo, составляет 24%. На вопрос того же человека «Надежно ли брать деньги в долг на Weibo?» Кто-то указал, что процентная ставка, которую он использовал для заимствования денег на Weibo, составляла 35,99%.

На Weibo мы также увидели пользователя, который занял 46 500 юаней и выплатил 4671,49 юаня за один взнос. После расчета с помощью «Калькулятора годовой доходности XIRR» мы обнаружили, что годовая норма доходности «инвестиций» составила 42,63%. .

▲ Личный опыт пользователей Weibo, мы используем калькулятор XIRR для расчета годовой ставки 42,63%

Следует отметить, что 20 августа 2020 года Верховный народный суд издал недавно пересмотренный «Регламент Верховного народного суда по некоторым вопросам, касающимся применения закона при рассмотрении дел о кредитовании частных лиц», в котором верхний предел судебной защиты при определении ставок по частному кредитованию составляет 15,4%. .

С этой точки зрения заимствование денег на Weibo – настоящий ростовщик.Процентные ставки на платформах онлайн-кредитования, таких как Meituan, Bibai, Duxiaoman, Yipay, Suning, 360, Gome eCard и Dishuidai, превысили 15,4%. Не подлежит судебной защите. Однако, не будучи защищенными правосудием, некоторые платформы также будут «защищать» себя, например, звонить семье и друзьям по адресной книге и насильственно собирать коллекции по телефону.

Доудинг сказал нам, что большинство крупных компаний, таких как Ali, Tencent, Meituan и Baidu, дорожат перьями, и их процентные ставки не так уж необычны по сравнению с другими продуктами на рынке. После использования функции XIRR для расчета ссуды на платформе онлайн-кредитования, которую она использовала, годовая норма доходности может даже достигнуть 94%.

Высокие процентные ставки также делают эти компании привлекательными. Те, у кого есть бизнес, ориентированный на продвижение онлайн-займов на своей собственной платформе, и те, у кого нет бизнеса, могут заработать много денег, выплачивая комиссионные за продвижение. Кого волнует, соответствует ли бизнес требованиям и является ли обслуживание положительным? Кого волнует, чувствуют ли потребители, что то, что они видят на официальной платформе, должно быть формальной услугой, и без колебаний занимать деньги? Возможно, они также чувствуют, что действительно снизили порог заимствования, избавляя других от затруднений, связанных с заимствованием денег.

Даже если вы сами этого не сделаете, они могут вам помочь. Недавно пользователи Meituan были совершенно неосознанно открыты Meituan Waimai и Meituan Maicai соответственно для финансовых услуг под названием «Ежемесячный платеж Meituan» и были отправлены в кредитный список для неосознанно просроченных кредитов. Как обычный потребитель, похоже, вы не знаете, где находятся границы платформы.

Одно из больших преимуществ Интернета заключается в том, что он снижает порог использования и обслуживания пользователей, но для таких услуг, как ссуды, порог не должен быть слишком низким. Когда любой может легко занять сотни тысяч в Интернете, действительно ли он сможет вернуть деньги?

▲ Фотография из: Mathieu Stern на Unsplash

С точки зрения этих платформ, они могут быть просто входом в трафик. Пользователи, которые действительно хотят заимствовать, загрузят отдельное приложение для бизнес-обработки, если у них возникнут аналогичные потребности. Это всего лишь рекомендации, а не услуги, но ответственность за качество продукции может быть трудно компенсировать, если «эта услуга предоставляется сторонней платформой».

Все платформы хотят зарабатывать деньги, но зарабатывать деньги не означает, что все можно легко продать или выбросить. У алгоритмов может не быть ценностей, но у людей, принимающих решения о продукте, есть принципы.

Платформа может подумать, что безопасно рекомендовать только тех, кто не обслуживает себя, и сложно обжечься. Но его трудно сжечь, но это не значит, что он не будет гореть.Кто может контролировать направление огня после сильного огня?

Заглавная картинка взята из «Хансава Наоки 2».

# Добро пожаловать в официальный аккаунт Aifaner в WeChat: Aifaner (идентификатор WeChat: ifanr), более интересный контент будет предоставлен вам как можно скорее.

Ai Faner | Исходная ссылка · Посмотреть комментарии · Sina Weibo